確定申告

確定申告

COLUMN

イベント

確定申告

コラムを閲覧いただき、ありがとうございます。終活・相続/クラウド会計に強い高井俊明税理士事務所です。

今回は、『インボイス制度開始により免税事業者や消費者からの仕入で消費税負担が増える!?』というテーマで記事を書きたいと思います。

インボイス制度が令和5年10月1日から導入されるのはご存知でしょうか。

インボイス制度の導入により消費税の計算における仕入税額控除の要件が大きく変わります。

消費税は、預かった消費税から支払った消費税を引いて納付税額を計算します。

仕入税額控除とは、この支払った消費税を引くことを言います。つまり買手側は仕入税額控除の金額だけ消費税の負担が減少するということですね。

インボイス制度開始後に買手側が仕入税額控除を受けるためには、原則として、売手側である登録事業者から交付を受けたインボイスの保存等が必要になります。

したがって、インボイスを交付しない免税事業者や消費者からの仕入れは、経過措置を経て令和11年10月1日からは原則として仕入税額控除の対象となりません。

仕入税額控除ができないということは、その分だけ買手側の消費税の負担が大きくなります。

例えば、消費者からの仕入れの多い不動産販売業者や中古車販売業者は、仕入税額控除が少なくなり消費税の納付額が大きく増えるのではないかという不安があるでしょう。

本記事では、インボイス制度の導入によって仕入税額控除の要件がどのように変わったのかを整理し、免税事業者や消費者からの仕入れであっても仕入税額控除できるかどうかを簡単に解説します。

まず初めにインボイスとは何か?と疑問を持たれている方は多いでしょう。

これは、適格請求書のことを指します。

具体的には現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税等」の記載が追加された書類やデータをいいます。

要するに売手側が発行する請求書に「登録番号」、「適用税率」及び「消費税等」を記載したものということになります。

このインボイスにより売手が買手に対し正確な適用税率や消費税額等を伝えることができるようになります。買手側が正確に仕入税額控除できるようにするための制度と言えますね。

インボイスの「登録番号」を受けるためには適格請求書発行事業者への登録(インボイスの登録)が必要となります。

登録申請手続は令和3年10月1より開始しており、インボイス開始である令和5年10月1日から適格請求書発行事業者になるためには、原則として令和5年3月31日までに手続を完了する必要があります。

詳しくは国税庁のHP『申請手続』をご参照ください。

次にインボイスの登録をすると何が変わるのか?と疑問を持たれている方は多いでしょう。

(1)で述べたようにインボイスに登録すると適格請求書発行事業者になります。

これにより大きく変わることとしましては、適格請求書発行事業者になると消費税の課税事業者になります。

現行の消費税法では、原則として2年前の売上高が1,000万円以下であれば、消費税の納税義務はありません。

しかし、適格請求書発行事業者になると、2年前の売上高が1,000万円以下であったとしても、インボイスの登録の効力が失われない限り、消費税の申告が必要になります。

また、適格請求書発行事業者は、取引の相手方(消費税の課税事業者に限る)からインボイスを求められたときは、インボイスを交付しなければなりません。

インボイスの登録をするということは、消費税の課税事業者になることです。

消費税の金銭的負担に加え、消費税の申告及び帳簿の記載といった事務的負担が増えます。

今まで免税事業者であった法人や個人事業主は、取引の相手方が消費税の課税事業者である場合には、インボイスを求められる可能性はあるでしょう。

これは相手方が消費税の課税事業者である場合には、原則としてインボイスの保存がないと仕入税額控除できなくなるからです。

今後の円滑な取引を維持するためには、業種によっては、免税事業者から課税事業者になってでもインボイスの登録を考える必要があるといえます。

様々な状況を想定し、本当にインボイスの登録が必要なのか考えましょう。

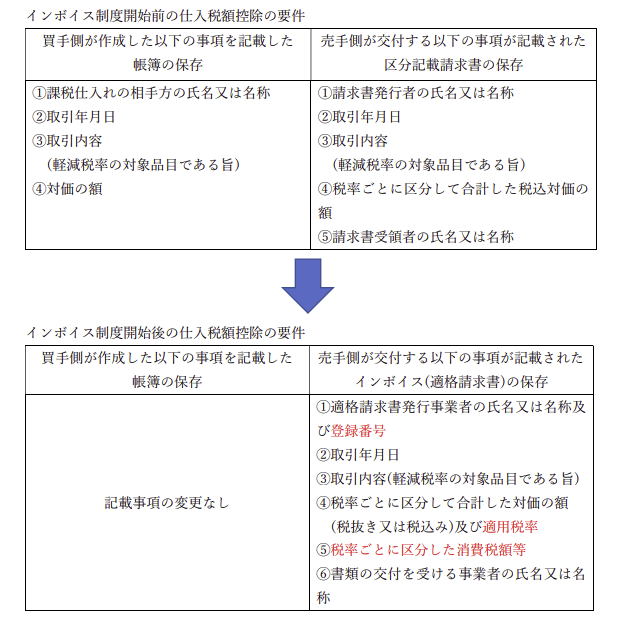

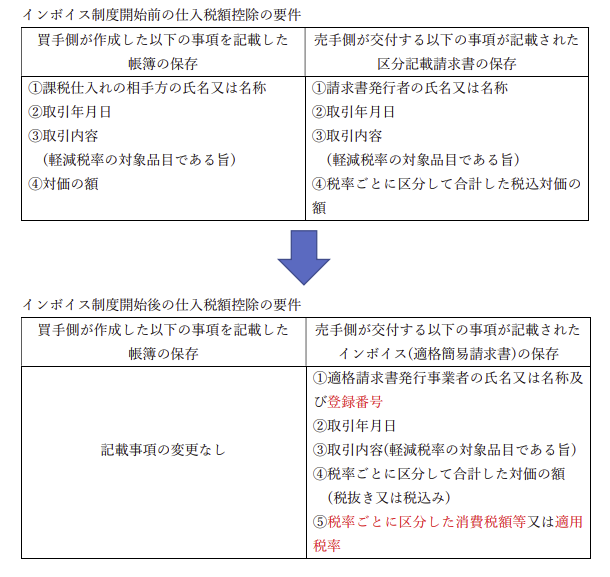

現行の消費税法の仕入税額控除の要件は、一定の事項が記載された帳簿及び区分記載請求書等の保存であります。

インボイス制度開始後においては、帳簿の記載事項や保存要件の変更はありませんが、売手側が交付するインボイス(適格請求書)の保存が必要になります。

但し、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて適格簡易請求書の保存によることができます。

ここでは、インボイス制度開始前と開始後において、仕入税額控除の要件がどのように変わるのかを整理します。

このように、インボイス制度開始後は、従来の区分記載請求書の記載事項に加えて「登録番号」、「適用税率」、「税率ごとに区分した消費税額等」の記載がされた適格請求書又は適格簡易請求書の保存が必要になります。

概要で述べたとおり、免税事業者や消費者からの仕入れについては、経過措置を経て令和11年10月1日からは仕入税額控除ができなくなります。

経過措置とはインボイス制度開始後6年間は、免税事業者や消費者からの仕入れについても、仕入税額(支払った消費税)の一定割合の控除が認められることです。

6年間のうち最初の3年間は仕入税額の80%、その後の3年間は仕入税額の50%の控除が認められ、令和11年10月1日からは、免税事業者や消費者からの仕入れについては仕入税額控除が認められなくなるという流れになっております。

つまり、下記(2)①~⑤の取引を除いて、免税事業者や消費者からの仕入は消費税の負担が増えるといえますね。

現行の消費税法においては、領収書等が発行されない取引など一定の取引については帳簿の保存のみで仕入税額控除が認められています。

インボイス制度開始後においても以下の取引については、帳簿の保存のみで仕入税額控除が認められます。

このように、免税事業者や消費者からの仕入れであっても上記の取引に該当すれば、仕入税額控除が認められます。

概要で述べた不動産販売業者や中古車販売業者が行う消費者からの仕入れについては上記取引③に該当することから、帳簿の保存により仕入税額控除が認められるといえます。

ただ、現行の消費税法において、「3万円未満の課税仕入れ」及び「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる旨が規定されていましたが、インボイス制度開始後は、上記①~⑤に該当する取引を除き、これらの規定が廃止されますので注意が必要です。

今回の記事では、インボイス制度開始後において、仕入税額控除の要件がどのように変わるのかを解説しました。

インボイス制度開始後においては、仕入税額控除を受けるためには、原則として、帳簿の保存に加えインボイス(適格請求書又は適格簡易請求書)の保存が必要となりましたね。

これにより、免税事業者や消費者からの仕入については、経過措置を経て仕入税額控除ができなくなります。

但し、不動産販売業者や中古車販売業者が、免税業者や消費者から仕入れる棚卸資産の取引等、3万円未満の公共交通機関の切符等一定の取引については帳簿の保存のみで仕入税額控除の対象となります。

インボイスがなくても帳簿の保存のみで仕入税額控除が受けられる取引はあります。

大切なことは、どのような取引では帳簿とインボイスの保存により仕入税額控除が受けられるのか、どのような取引では帳簿のみの保存により仕入税額控除が受けられるのかを正確に理解することです。

令和5年10月1日からインボイス制度が開始します。消費税の課税事業者はインボイス制度開始直前に慌てることがないようにしっかりと準備していきましょう。

最後に、クラウド会計ソフトのfreeeとマネーフォワードは、請求書作成の機能もあり、適格請求書の作成に対応していくことがすでに示されています。

freeeとマネーフォワードでは、領収証を写真で保存する機能とOCR機能が優れており、AIが確認作業を助けてくれます。

インボイス対応が不安という方は、これらのツールを使用したり、税の専門家の税理士に相談するのも一つの方法でしょう。

クラウド会計freee、マネーフォワードの導入はもちろん、適格請求書発行事業者の登録は、大阪府泉佐野市の高井俊明税理士事務所におまかせください。

参考:国税庁HP「適格請求書等保存方式の概要‐インボイス制度の理解のために‐」

この記事の監修

高井俊明税理士事務所

高井 俊明(たかい としあき)

税理士 / 行政書士 / ファイナンシャルプランナー / 終活アドバイザー

1986年11月13日生まれ 近畿大学経営学部会計学科卒業大学卒業後、曹洞宗の大本山永平寺で修行ののち、堺市内の個人税理士事務所、大阪市内の大手税理士法人で7年勤務。2019年泉佐野市で独立開業。

南大阪(岸和田市、貝塚市、泉佐野市、泉南市、阪南市など)を中心に大阪府全域、和歌山県に対応しております。

上記以外の地域でも対応可能な場合がありますので、お気軽にご相談ください。

確定申告を税理士に依頼するメリット

などなど、高井俊明税理士事務所はお客様のお悩みを解決するため親切・丁寧・親身な対応をいたします。

関連記事はこちら

確定申告

確定申告

確定申告